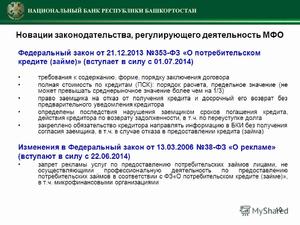

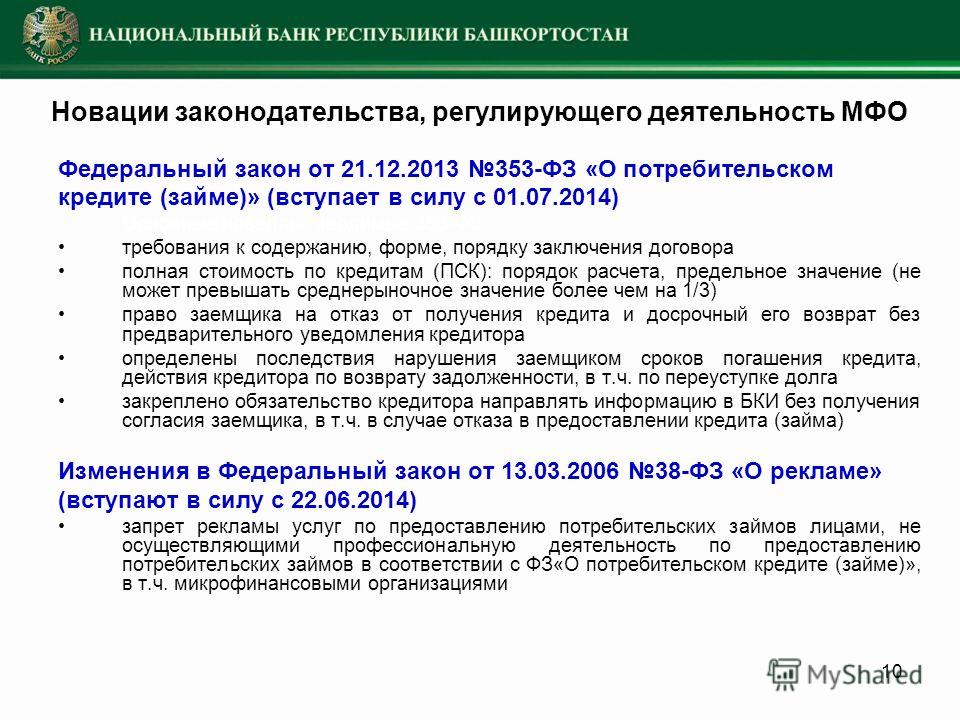

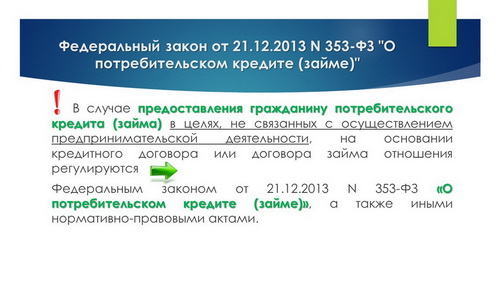

Законопроект о потребительском кредитование Государственная дума разработала в конце 2013 года. Летом 2014 года Закон о потребительском кредите набрал силу. Этот документ регулирует правоотношения обеих сторон: заёмщика и кредитора. Закон не распространяется на займы под залог недвижимости.

Законопроект о потребительском кредитование Государственная дума разработала в конце 2013 года. Летом 2014 года Закон о потребительском кредите набрал силу. Этот документ регулирует правоотношения обеих сторон: заёмщика и кредитора. Закон не распространяется на займы под залог недвижимости.

Риски при потребительском кредите

Основные пункты Закона:

ФЗ о потребительском кредите распространяется на все финансовые организации, которые предоставляют кредиты физическим и юридическим лицам. Итак, штрафные санкции на случай просрочки, если они, предусмотренные договором, запрещается устанавливать выше 20% годовых. Если кредитным соглашением пеня не предусмотрена, то за каждый день просрочки заёмщику начисляют 0,1% от суммы долга.

ФЗ о потребительском кредите распространяется на все финансовые организации, которые предоставляют кредиты физическим и юридическим лицам. Итак, штрафные санкции на случай просрочки, если они, предусмотренные договором, запрещается устанавливать выше 20% годовых. Если кредитным соглашением пеня не предусмотрена, то за каждый день просрочки заёмщику начисляют 0,1% от суммы долга.- Финансовое учреждение, обязанное предоставить заёмщику информацию о методах безопасного пополнения кредитного счёта в населённом пункте по месту оформления договора или месту проживания.

- Раз в три месяца Центральный банк РФ проводит расчёты и предоставляет гражданам среднерыночные цены на потребительский заем по различным категориям. На момент подписания кредитного договора полная стоимость займа не может превышать установленную ЦБ.

- Финансовое учреждение имеет право передать требования по кредитному договору третей стороне, если это не противоречит закону или пунктам кредитного договора. При оформлении агентских соглашений с коллекторами сотрудники коллеторских организаций могут встречаться с должниками, а также звонить им по телефону с 8 до 22 будние дни и с 9 до 20 выходные.

- Согласно 353 закону о потребительском кредите сотрудник коллеторской фирмы обязан представиться заёмщику и озвучить название финансового учреждения интересы которого он представляет. Полная цена займа располагается в рамке правого верхнего угла страницы соглашения.

Закон о потребительском займе набрал силу в июне 2014 года. Благодаря ему процесс кредитования стал прозрачнее. Закон 353 необходим как заёмщикам, так и кредиторам. Финансовые структуры будут предоставлять клиентам все данные о ставках и условиях займа, а те, в свою очередь, больше доверять банкам.

Однако не все так прекрасно, как кажется на первый взгляд. У кредитных организаций есть в запасе много методов и уловок, с помощью которых они могут обойти фз 353 о потребительском кредите займе.

Согласно пунктам статьи 10 фз 353, после подписания договора заёмщик получает от кредитора следующую информацию:

- Размер текущей задолженности.

- Сроки и размеры выполненных и предстоящих платежей.

- Другую информацию, предусмотренную потребительским соглашением.

Сведения о просроченном долге согласно договорам направляются заёмщику бесплатно способом и в период, предусмотренный кредитным соглашением, но не позднее одной недели с даты возникновения просрочки. Статья 11 фз 353 гласит о том, что заёмщик имеет право полностью или частично отказаться от займа, а также досрочно вернуть долг.

Ответственность заёмщика

Статья 14 фз 353 раскрывает последствия, которые наступают в случае несвоевременной выплаты задолженности по кредиту. Если клиент нарушает срок возвраты долга, кредитор имеет право потребовать у него погасить досрочно всю сумму задолженности с процентами.

Изменения в Законе

В Федеральный Закон о кредитовании физических лиц внесены изменения. Статья 15 Особенности совершения действий, направленных на возврат задолженности по договору потребительского кредита (займа) исключена с закона в январе 2017 года.

В Федеральный Закон о кредитовании физических лиц внесены изменения. Статья 15 Особенности совершения действий, направленных на возврат задолженности по договору потребительского кредита (займа) исключена с закона в январе 2017 года.

Стоимость займа определяет ст 6 фз 353. В правом верхнем углу рядом со стоимостью кредита указывают индивидуальные условия соглашения. Цифры должны быть хорошо видны. Рамка не менее 5% от области первой страницы.

Статья 7 раскрывает порядок заключения договора. Соглашение составляют в соответствии с порядком, предусмотренным Законом РФ. Заёмщику предлагают дополнительные услуги, на которые он должен предоставить письменное согласие.

Ст. 16 Надзор, контроль за соблюдением требований настоящего Федерального закона. Контроль за выполнением кредитными и не кредитными учреждениями правил действующего фз выполняет Банк РФ. Правила, которыми должны руководствоваться заёмщики в момент погашения долга, раскрывает федеральный закон о потребительском кредите займе. Проверку выполнения прописанных рекомендаций осуществляют в соответствии с этим законом.

Обратиться за помощью в суд нужно, в случае если между кредитором и заёмщиком в процессе погашения задолженности возникнут какие-либо спорные ситуации, решить которые они не в силах.

Закон 353 распространяется на все кредиты (личные цели, семейные потребности) и не охватывает займы для предпринимателей.

Originally posted 2018-03-28 17:26:23.

Внимание, только СЕГОДНЯ!